Introducción: ¿qué son los depósitos a plazo fijo?

Los depósitos a plazo fijo son uno de los instrumentos financieros más tradicionales que existen para proteger tus ahorros y hacer que tu dinero no pierda valor con el tiempo. En esencia, un depósito a plazo fijo es un contrato con una entidad bancaria en el que depositas una cantidad de dinero por un periodo determinado a cambio de una rentabilidad pactada desde el principio.

Este tipo de producto se ha mantenido popular durante décadas porque ofrece seguridad, rendimiento predecible y simplicidad, lo que lo hace especialmente atractivo para inversores conservadores o personas que buscan un primer paso en la gestión de sus finanzas personales. En este artículo vamos a analizar en profundidad sus ventajas, riesgos y las alternativas más interesantes disponibles en el mercado actual.

Cómo funcionan los depósitos a plazo fijo

Un depósito a plazo fijo funciona de forma bastante sencilla: tú entregas una cantidad de dinero a una entidad financiera —un banco o caja— por un plazo previamente acordado, que puede ir desde unos pocos meses hasta varios años. A cambio, el banco se compromete a devolver tu capital más los intereses pactados al finalizar ese periodo.

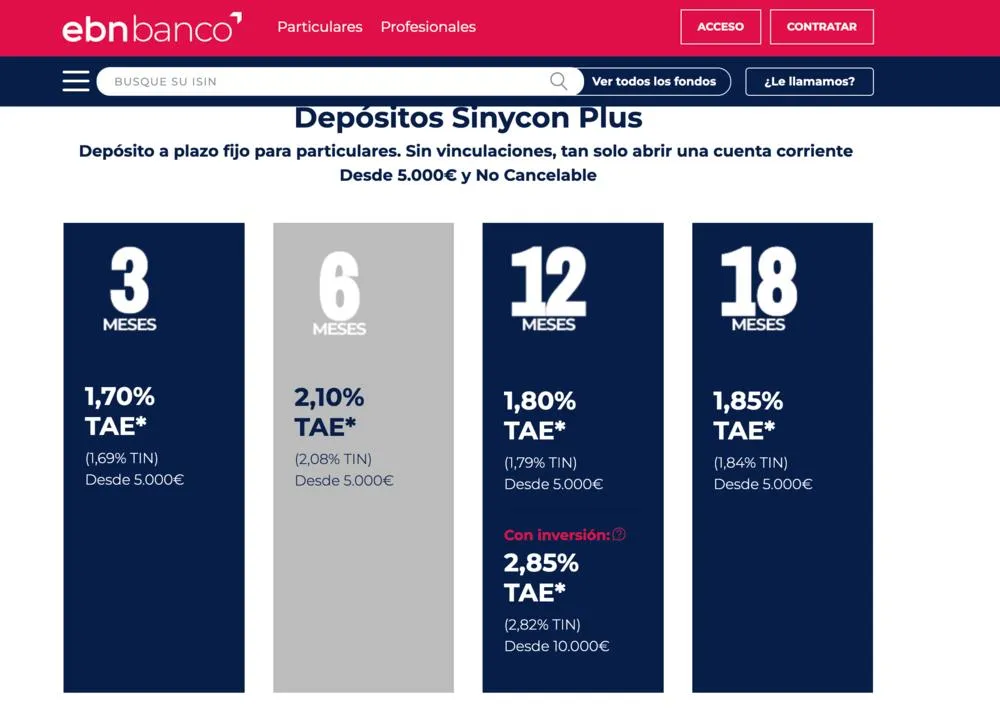

La rentabilidad se expresa generalmente como TAE (Tasa Anual Equivalente), que incluye el tipo de interés y los costes asociados, y permite comparar fácilmente entre diferentes ofertas.

Ventajas de los depósitos a plazo fijo

Seguridad del capital

Una de las principales ventajas de los depósitos a plazo fijo es la preservación del capital. A diferencia de inversiones en bolsa o en otros activos volátiles, el dinero que depositas queda protegido y no está sujeto a fluctuaciones de mercado.

Esto los convierte en una opción ideal para ahorrar en objetivos concretos (por ejemplo, un fondo de emergencia, la entrada de una vivienda o un proyecto planificado) sin correr el riesgo de perder parte de tu dinero.

Rendimiento conocido de antemano

Al contratar un depósito a plazo fijo, sabes exactamente cuánto vas a ganar y cuándo lo vas a recibir. La tasa pactada al inicio no cambia durante el plazo establecido, lo que te permite planificar con certidumbre tus rendimientos futuros.

Protección por el Fondo de Garantía de Depósitos

En muchos países, incluidos los del Espacio Económico Europeo, los depósitos están protegidos hasta un límite (por ejemplo, 100.000 € por titular y entidad), lo que añade una capa extra de seguridad en caso de problemas de solvencia de la entidad financiera.

Simplicidad y accesibilidad

Contratar un depósito a plazo fijo suele ser rápido, sencillo y no requiere conocimientos financieros avanzados. Muchas entidades permiten hacerlo de forma online con unos pocos clics, sin necesidad de documentación compleja.

Intereses relativamente superiores a cuentas tradicionales

Generalmente, los depósitos a plazo fijo ofrecen tasas de interés más altas que las cuentas de ahorro tradicionales, lo que ayuda a que tu dinero rinda más mientras permanece inmovilizado. En el contexto actual de tipos de interés más altos, es posible encontrar depósitos con TAE atractivas, incluso superiores al 2 % en algunos casos.

Riesgos y desventajas que conviene considerar

Riesgo de inflación

Aunque los depósitos aportan una rentabilidad estable, si la tasa de inflación supera el interés que estás recibiendo, el poder adquisitivo real de tu dinero puede disminuir con el tiempo. Es decir, aunque tu saldo crezca nominalmente, puedes perder valor real frente al coste de la vida.

Liquidez limitada

Los fondos depositados en un plazo fijo no son líquidos antes de su vencimiento sin penalización. Si necesitas retirar tu dinero antes de tiempo, muchas entidades aplican penalizaciones o reducen los intereses pactados, lo que puede disminuir significativamente la rentabilidad.

Rentabilidad menor que otras alternativas

Si bien los depósitos ofrecen seguridad, sus rendimientos suelen ser menores que los que podrías obtener en inversiones con mayor riesgo (como acciones, fondos de inversión o ETFs). Esto significa que, en ciclos económicos largos, podrían no ser la opción más eficaz para hacer crecer patrimonio a largo plazo.

Oportunidad de coste frente a subidas de tipos

Cuando los tipos de interés suben, los depósitos contratados con tasas más bajas quedan “bloqueados” y no se benefician de los nuevos rendimientos más altos hasta su vencimiento, lo que se conoce como riesgo de oportunidad.

Ejemplos prácticos de uso

Escenario conservador

Imagina que tienes 10.000 € que no planeas utilizar en un futuro cercano. Colocar ese dinero en un depósito a plazo fijo de 12 meses con una TAE del 2,3 % (que es una tasa competitiva en 2026) puede generar ingresos por intereses seguros sin riesgo de mercado.

Objetivo específico

Si estás ahorrando para un gasto previsible (por ejemplo, el pago inicial de un coche o un viaje planeado para dentro de un año), el depósito a plazo es útil porque te ofrece una fecha clara de vencimiento y un rendimiento definido.

Alternativas a los depósitos a plazo fijo

Si bien los depósitos son útiles en ciertos escenarios, existen alternativas para distintos perfiles de inversor, especialmente si buscas equilibrio entre seguridad, liquidez y rendimiento.

Cuentas remuneradas y de alto rendimiento

Las cuentas remuneradas o de alto rendimiento ofrecen intereses mejores que una cuenta corriente, con la ventaja de mantener liquidez total o parcial. A veces superan incluso a algunos depósitos a plazo fijo, y no bloquean tu dinero.

Bonos y fondos de renta fija

Los bonos gubernamentales o de empresas de alta calidad crediticia y los fondos de renta fija pueden ofrecer rendimientos superiores a los depósitos con un riesgo moderado. No están completamente libres de riesgo —su valor puede fluctuar—, pero a largo plazo suelen ser estables para inversores conservadores.

Fondos indexados o ETFs de bajo riesgo

Si el objetivo es protegerte contra la inflación sin exponerte excesivamente a la volatilidad, puedes considerar fondos indexados o ETFs orientados a renta fija o mercados amplios. Estos instrumentos ofrecen diversificación y potencial de crecimiento a largo plazo, aunque con mayor riesgo que un depósito tradicional.

Depósitos vinculados o estructurados

Algunas entidades ofrecen productos híbridos, como depósitos vinculados o estructurados, que combinan un depósito tradicional con algún componente de inversión, a cambio de una rentabilidad condicionada. Este tipo de producto puede ofrecer mayores rendimientos, pero no siempre garantizan todo el capital y pueden ser más complejos.

Consejos prácticos para decidir

Evalúa tu horizonte temporal

Si no necesitas tu dinero a corto plazo, un plazo fijo puede ser adecuado. Para metas a medio o largo plazo, combina depósitos con otras inversiones más líquidas o con mayor potencial de crecimiento.

Compara tasas con criterios TAE

La TAE es una medida que refleja el rendimiento real del depósito incluyendo costes, lo que te permite comparar entre diferentes ofertas de forma justa.

Divide tu dinero según objetivos

Una estrategia común es dividir tus ahorros: una parte en depósitos para seguridad y otra en instrumentos con mayor potencial de crecimiento o liquidez.

Aprovecha ciclos de tipos de interés

Cuando los tipos de interés suben, los bancos suelen ofrecer depósitos más rentables. Consultar comparadores actualizados puede ayudarte a encontrar mejores tasas disponibles.

Tendencias actuales en depósitos a plazo fijo

La competencia entre entidades financieras y los cambios en los tipos de interés por parte de los bancos centrales han llevado a que las tasas ofrecidas por depósitos a plazo fijo sean más atractivas que en años anteriores, en algunos casos superando el 2 % TAE en productos competitivos.

Al mismo tiempo, los bancos ajustan sus ofertas para equilibrar rentabilidad y coste de financiación, lo que implica que las mejores tasas pueden depender del importe, plazo y condiciones de cada entidad.

Conclusión: ¿son los depósitos a plazo fijo adecuados para ti?

Los depósitos a plazo fijo son una opción sólida si priorizas la seguridad, la preservación del capital y la previsibilidad de rentabilidad. Para objetivos a corto o medio plazo, o como parte de un plan financiero más amplio, pueden ser especialmente útiles. Sin embargo, es importante ser consciente de sus limitaciones, como la menor liquidez y el posible efecto de la inflación.

👉 Si ya tienes un fondo de emergencia y tu horizonte de inversión es más largo, combinar depósitos con otras alternativas (como cuentas remuneradas, renta fija o fondos diversificados) puede ayudarte a que tu dinero no solo no pierda valor sino que también crezca a lo largo del tiempo.

¿Te ha sido útil esta guía? Compártela y suscríbete para recibir más contenido práctico y actualizado sobre cómo gestionar tus finanzas personales de forma inteligente.

Deja una respuesta