Introducción: ¿por qué el interés compuesto es clave para que tu dinero no pierda valor?

Si quieres que tu dinero no pierda valor con el paso del tiempo, entender el interés compuesto es fundamental. Este concepto financiero puede parecer técnico al principio, pero en realidad es una de las herramientas más poderosas para hacer crecer tus ahorros e inversiones a largo plazo, y se aplica tanto a cuentas de ahorro como a inversiones en mercados financieros. En términos simples, el interés compuesto genera interés sobre el interés, lo que acelera el crecimiento de tus fondos cuanto más tiempo los dejas trabajar.

En este artículo te explicamos qué es el interés compuesto, cómo funciona, por qué es tan efectivo si empiezas temprano, y lo acompañamos con ejemplos prácticos que puedes aplicar a tus finanzas personales.

¿Qué es el interés compuesto?

Definición clara y sencilla

El interés compuesto es un concepto financiero que significa que los intereses que ganas se suman al capital inicial, y luego esos intereses también generan más intereses en períodos sucesivos. En otras palabras, tu dinero gana “interés sobre el interés” repetidamente, lo que crea un efecto multiplicador con el paso del tiempo.

Interés simple vs. interés compuesto

Para entenderlo mejor, compara estos dos conceptos:

- Interés simple: se calcula solo sobre el capital inicial durante todo el periodo.

- Interés compuesto: se calcula sobre el capital inicial y sobre los intereses acumulados previamente.

Con el interés simple, el crecimiento es lineal; con el compuesto, es acelerado y exponencial cuanto más tiempo pasa.

¿Cómo funciona el interés compuesto en la práctica?

Ejemplo básico paso a paso

Imagina que depositas 1.000 € en una cuenta de ahorro que paga 5 % de interés al año:

- Año 1: Tu dinero gana 50 € (5 % de 1.000 €). Tu saldo total es ahora 1.050 €.

- Año 2: No solo ganas 5 % sobre los 1.000 €, sino sobre 1.050 €, lo que significa que obtienes interés también sobre los 50 € de interés. Tu saldo final es 1.102,50 €.

- Año 3: Ganarás 5 % sobre 1.102,50 €, lo que da 55,13 €, y tu nuevo saldo será 1.157,63 €.

Este proceso continúa mientras mantengas el dinero invertido o ahorrado sin retirar los intereses, y cada año tu saldo crece más rápido que el anterior, sin que tú tengas que hacer nada adicional.

Fórmula del interés compuesto (explicada sin matemáticas complejas)

Aunque existe una fórmula matemática para calcularlo con precisión, lo esencial es entender que tu saldo final depende de:

- El capital inicial (lo que inviertes al principio).

- La tasa de interés (el porcentaje anual que ganas).

- La frecuencia de capitalización (cada cuánto se añaden intereses al capital, como anual, mensual o diario).

- El tiempo que dejas el dinero invertido.

Cuanto más tiempo esté trabajando, más crece tu dinero de forma exponencial, no lineal.

Por qué el tiempo es tu mejor aliado

Comparando escenarios de inicio temprano vs. tardío

El poder del interés compuesto aumenta con el tiempo. Si puedes dejar tu dinero trabajando durante décadas, la diferencia entre empezar ahora o hacerlo más tarde puede ser enorme:

- Empezar a los 25 años con aportaciones constantes puede producir un saldo muy superior al de alguien que empieza más tarde, incluso si este último aporta más dinero cada mes. Esto se debe a la naturaleza exponencial del interés compuesto a largo plazo.

💡 Ejemplo realista: Dos personas invierten de forma regular durante su vida laboral. Una comienza a los 25 años y otra a los 35 años. Aunque la segunda invierta más dinero cada mes, la primera suele acumular más al final debido a la ventaja del tiempo sobre el interés compuesto.

Interés compuesto con aportaciones periódicas

Por qué aportar regularmente potencia aún más el efecto

El interés compuesto no solo se aplica a un depósito inicial. Si haces aportaciones regulares (por ejemplo, mensuales o anuales) mientras tu saldo sigue acumulando intereses, el crecimiento total es aún mayor.

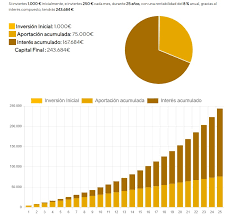

💡 Por ejemplo, una simulación simple muestra que:

- Si inviertes 10.000 € y después aportas 100 € cada mes con un interés compuesto moderado, tras muchos años podrías multiplicar significativamente tu capital inicial sin apenas depender de aportes extraordinarios.

Este enfoque es común en estrategias de ahorro para la jubilación o metas financieras a largo plazo.

Cómo aprovechar el interés compuesto en la vida real

Cuentas de ahorro que capitalizan intereses

Aunque las cuentas de ahorro tradicionales suelen pagar tasas bajas, si los intereses se reinvierten o se suman al capital regularmente, empiezas a ver compounding desde el principio.

Sin embargo, para obtener beneficios notables —especialmente por encima de la inflación—, muchas personas combinan cuentas de ahorro con instrumentos de inversión que aplican interés compuesto, como fondos indexados, ETFs o planes de jubilación.

Invertir en instrumentos con reinversión automática

Algunos productos de inversión reinvierten automáticamente dividendos o ganancias, lo que permite que el interés compuesto actúe sin que tengas que intervenir manualmente. Esto te hace más probable que mantengas tu dinero trabajando para ti durante años y décadas.

Comparación con interés simple: visualizando el impacto

Para ilustrar la diferencia, supongamos que comparas interés simple con compuesto sobre el mismo capital y tasa:

- Interés simple: Si inviertes 1.000 € al 5 % durante 5 años, ganarás siempre 50 € cada año —un total de 250 €.

- Interés compuesto: Con compounding, tu saldo crecerá de forma progresiva cada año, acumulando más interés que en el caso simple, porque cada nuevo interés se calcula sobre un capital cada vez mayor.

Esta diferencia se vuelve más y más significativa cuanto mayor es el periodo de tiempo.

Consejos prácticos para maximizar el interés compuesto

Empieza cuanto antes

El tiempo es el factor más importante. Cuanto antes comiences, más tiempo tendrá tu dinero para crecer exponencialmente.

Deja que todo se reinvierta

Evita retirar los intereses ganados si tu objetivo es crecimiento a largo plazo. Reinvertirlos asegura que el efecto de “interés sobre interés” actúe con fuerza.

Elige productos con capitalización más frecuente

Algunos instrumentos capitalizan intereses de forma mensual o diaria en lugar de anual. Cuanto más frecuente sea la capitalización, más rápido crecerá tu saldo.

Usa herramientas y calculadoras

Existen calculadoras de interés compuesto que te permiten ver cuánto puede crecer tu dinero en distintos escenarios, lo que te ayuda a planificar objetivos como jubilación, compra de vivienda o educación futura.

Datos y tendencias actuales

Muchos asesores financieros destacan la importancia del interés compuesto para metas a largo plazo, como la jubilación, especialmente cuando se combina con aportaciones periódicas. En planes de pensiones, fondos de inversión o cuentas con reinversión automática, el compounding puede transformar ahorros regulares en un capital considerable con el tiempo.

Además, la llamada regla del 72 —una forma rápida de estimar cuántos años tardaría tu dinero en duplicarse según la tasa de interés— es una herramienta útil para visualizar el impacto del interés compuesto: divide 72 por la tasa de interés anual para obtener una estimación de los años necesarios para duplicar tu inversión.

Conclusión: deja que el interés compuesto trabaje para ti

El interés compuesto es una de las piedras angulares de la educación financiera porque permite que tus ahorros e inversiones se multipliquen cada vez más con el tiempo, haciendo que tu dinero no pierda valor frente a la inflación y que te acerques más rápido a tus metas financieras. Cuanto antes empieces y más tiempo dejes que tus intereses se reinviertan, mayor será el efecto de crecimiento exponencial.

👉 Empieza hoy mismo: calcula cuánto podrías ganar si simplemente inviertes una cantidad modesta y dejas que el interés compuesto haga su magia. Comparte este artículo con alguien que quiera aprender a invertir mejor y suscríbete para recibir más contenido financiero práctico y claro.

Este conocimiento puede marcar una diferencia real en tu futuro económico.

Deja una respuesta