Introducción: estabilidad en la incertidumbre

Tener ingresos variables —ya sea por trabajar como autónomo, recibir comisiones, depender de temporadas altas y bajas o combinar varios «mini trabajos»— puede ser un desafío enorme para mantener tu economía personal bajo control. A diferencia de quienes perciben un salario fijo cada mes, no siempre sabes cuánto dinero llegará ni cuándo, lo que puede provocar estrés, gastos impulsivos o falta de ahorro. Pero con una buena estrategia financiera, sí es posible organizar tus finanzas de forma efectiva, incluso sin ingresos constantes.

Este artículo te guía paso a paso para crear un sistema sólido de gestión financiera con ingresos irregulares. Aprenderás cómo calcular tus necesidades reales, hacer presupuestos flexibles, construir colchones de seguridad y adaptar tus gastos e inversiones a la variación mensual. Todo explicado con ejemplos prácticos, consejos realistas y sin necesidad de ser experto en finanzas.

Entiende tu realidad financiera antes de tomar decisiones

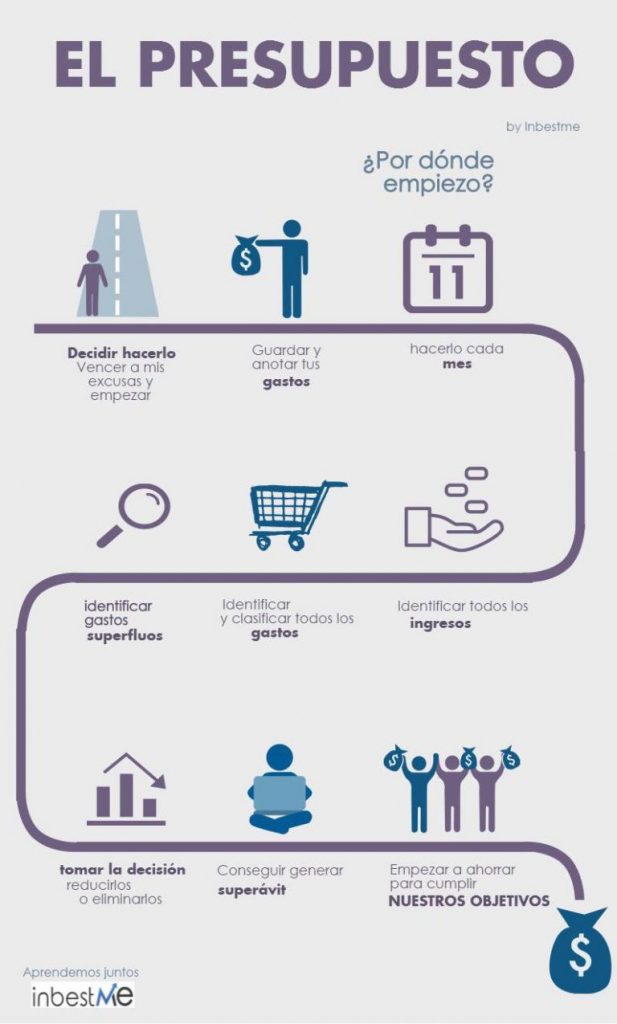

Conoce tus ingresos y gastos reales

El primer paso para organizar tus finanzas cuando tus ingresos varían es tener claridad sobre lo que realmente entra y sale de tus cuentas. Esto implica:

- Registrar todos los ingresos que recibes (por proyecto, venta, comisión, etc.).

- Clasificar tus gastos en fijos y variables.

- Calcular promedios mensuales para tener referencias claras.

👉 Ejemplo práctico: Si durante los últimos seis meses tus ingresos totales sumaron 12 000 €, tu ingreso promedio sería 2 000 € al mes. Esa cifra puede servir como punto de partida para tu presupuesto y para identificar meses en los que estás por encima o por debajo de ese promedio.

Identifica patrones y estacionalidad

En muchos casos, los ingresos variables no son totalmente aleatorios: pueden tener patrones estacionales o recurrentes. Analizar tus datos de los últimos 12 meses te ayudará a detectar cuándo sueles ganar más o menos.

Ejemplo: Un trabajador freelance puede ganar más en diciembre por proyectos de fin de año y menos en agosto si sus clientes toman vacaciones. Reconocer estas tendencias te permite anticiparte y planificar mejor tus gastos.

Construye un presupuesto adaptado a la variabilidad

Usa promedios realistas en lugar de cifras puntuales

Cuando tus ingresos cambian, planificar en función de cifras concretas puede ser engañoso. La solución es usar un promedio mensual conservador como base para tus gastos esenciales.

👛 Cómo hacerlo:

- Suma tus ingresos de los últimos 6–12 meses.

- Divide entre el número de meses para obtener un promedio.

- Usa esa cifra promedio para establecer cuánto puedes gastar en necesidades básicas cada mes.

De esta forma, no dependerás de meses excepcionales (muy buenos o muy malos), sino de una estimación que refleje tu realidad financiera.

Prioriza tus gastos según su importancia

Organizar tus gastos por prioridad te ayuda a adaptarte mejor cuando los ingresos son bajos:

- Gastos esenciales: vivienda, alimentación, servicios básicos, seguros.

- Gastos flexibles: ocio, suscripciones, compras discrecionales.

- Ahorros y metas financieras: emergencia, inversión, formación.

Durante meses en los que ingresas menos, puedes ajustar primero los gastos flexibles y mantener los esenciales alineados con tu promedio conservador.

Adapta reglas de presupuesto conocidas a tu situación

La regla 50/30/20 con flexibilidad

Una regla de presupuesto clásica —la 50/30/20— recomienda destinar 50 % a necesidades, 30 % a deseos y 20 % a ahorro o pago de deuda. Con ingresos variables, esta regla puede funcionar como guía flexible: durante meses buenos, puedes destinar más a ahorros y metas; en meses malos, priorizar necesidades y reducir deseos.

📌 Por ejemplo, si tu ingreso promedio es 2 000 €, podrías repartirlo así:

- 1 000 € para necesidades

- 600 € para deseos

- 400 € para ahorro o inversión

En un mes con ingresos por debajo del promedio, ajusta el porcentaje de deseos a favor de necesidades y ahorros básicos según tu capacidad.

Reserva para los meses bajos: crea un fondo compensatorio

Qué es y cómo te ayuda

Cuando tus ingresos no son constantes, es útil construir un fondo compensatorio: dinero reservado específicamente para cubrir meses con ingresos por debajo de tu promedio conservador.

👉 Cómo empezar:

- Cada vez que tengas un mes “bueno”, destina una parte extra directamente a este fondo.

- Úsalo sólo cuando tus ingresos caigan por debajo de tu promedio o para cubrir gastos esenciales cuando falte dinero.

Este fondo actúa como un colchón que te permite mantener tu estilo de vida y tus obligaciones incluso cuando tus ingresos bajan.

Herramientas y métodos útiles para presupuestar

Presupuesto a mes vencido

Una técnica especialmente útil con ingresos fluctuantes es usar el dinero de un mes para cubrir el siguiente. En lugar de gastar lo que entra inmediatamente, acumulas y luego planificas tus gastos con base en lo que realmente ingresó el mes anterior.

📌 Esto requiere cierta disciplina al principio, pero te da una perspectiva más realista de tus recursos y evita gastar dinero que aún no ha llegado.

Sistemas de sobres y categorías

Métodos como el sistema de sobres —donde asignas montos específicos para cada categoría— pueden ayudarte a controlar mejor tus gastos y evitar que el dinero se dispare. Puedes adaptarlo a cuentas digitales o apps, no hace falta usar efectivo físico.

Automatiza y simplifica tus decisiones

Crea cuentas separadas para distintos propósitos

Mantener tus cuentas organizadas te ayuda a ver claramente cuánto tienes disponible para cada cosa:

- Una cuenta para gastos esenciales.

- Una cuenta para tu fondo compensatorio o ahorro.

- Una cuenta para gastos variables o ocio.

Separar estos usos evita mezclar fondos y reduce la tentación de gastar dinero reservado para otras metas.

Automatiza transferencias

Configura transferencias automáticas hacia tus cuentas de ahorro o para pagar facturas. Esto te asegura que tus prioridades se cumplan incluso cuando tus ingresos entran en momentos distintos o en diferentes cantidades.

Construye un fondo de emergencia más sólido

Cuando tus ingresos varían, un fondo de emergencia más amplio que el promedio recomendado puede marcar la diferencia. Tener un colchón equivalente a 6 meses o más de gastos esenciales te ofrece mayor seguridad ante imprevistos o periodos de baja actividad.

Este fondo no solo protege tu estabilidad financiera, sino que te permite tomar decisiones sin presiones cuando enfrentas meses con ingresos reducidos.

Ajusta tus metas según tu ciclo de ingresos

Planifica de forma dinámica

Con ingresos variables, tu planificación financiera no puede ser estática. Revisa tus metas y presupuesto al menos cada mes para adaptarte a cambios en tus ingresos y gastos.

Esto te permite:

- Aprovechar meses buenos para acelerar ahorros o pagar deudas.

- Ajustar tus gastos cuando los ingresos son bajos.

- Mantener el rumbo hacia tus metas a pesar de las fluctuaciones.

Ejemplo práctico

Si en enero tus ingresos fueron 2 500 €, puedes destinar el exceso sobre tu promedio conservador (por ejemplo 500 €) a tu fondo compensatorio o emergencia. Si en febrero tus ingresos son 1 500 €, puedes usar parte de ese fondo compensatorio para cubrir gastos esenciales sin estrés.

Consejos prácticos para tener éxito

- Registra todos tus ingresos detalladamente: esto te dará datos reales para planificar.

- Prioriza educación financiera continua: entender conceptos financieros básicos te ayuda a tomar mejores decisiones.

- No dependas de medidas rígidas, adapta reglas clásicas como 50/30/20 según tu realidad.

- Evita cargar gastos fijos demasiado altos: si tus ingresos caen, los gastos obligatorios pueden volverte vulnerable.

Conclusión: orden y previsión para ingresos fluctuantes

Organizar tus finanzas personales cuando tienes ingresos variables puede parecer complicado, pero no es imposible. La clave está en:

- Entender tus números reales, no solo tus ingresos puntuales.

- Crear presupuestos flexibles basados en promedios conservadores.

- Construir colchones de seguridad, como un fondo compensatorio y de emergencia.

- Separar cuentas y automatizar tus prioridades.

- Revisar y ajustar tu plan regularmente para responder a cambios en tus ingresos.

Con disciplina y estructura, puedes lograr estabilidad financiera incluso sin ingresos fijos, proteger tu dinero y avanzar hacia tus metas sin sentirte a merced de las variaciones mensuales.