Introducción: ¿ETFs o fondos tradicionales?

Si estás interesado en invertir tu dinero de forma que no pierda valor con el tiempo, seguramente te has topado con dos términos muy frecuentes: ETFs (fondos cotizados) y fondos tradicionales (también conocidos como fondos mutuos o fondos de inversión). Ambos son vehículos útiles para diversificar y hacer crecer tu patrimonio, pero no son exactamente lo mismo. Entender sus diferencias, características, ventajas e inconvenientes te ayudará a decidir cuál puede encajar mejor en tu perfil de inversor y en tus objetivos financieros.

En esta entrada exploraremos en detalle qué son los ETFs y los fondos tradicionales, cómo funcionan, sus principales diferencias, algunos ejemplos prácticos y consejos para elegir según tu estrategia de inversión.

¿Qué es un fondo tradicional?

Concepto básico

Un fondo tradicional (también llamado fondo mutuo o fondo de inversión) es un vehículo que reúne el dinero de muchos inversores para comprar un conjunto de activos —como acciones, bonos o una mezcla de ambos—gestionado por profesionales financieros.

Estos fondos pueden ser:

- Activos, cuando un gestor o equipo de gestores selecciona activamente los valores buscando superar al mercado.

- Pasivos, cuando simplemente replican un índice (como un fondo indexado).

En ambos casos, los inversores compran participaciones que representan una fracción proporcional del total del fondo. Las participaciones suelen valorarse al final de cada jornada bursátil según el valor liquidativo (NAV, por sus siglas en inglés).

¿Qué es un ETF (Exchange-Traded Fund)?

Concepto y funcionamiento

Un ETF (Exchange-Traded Fund) es un tipo especial de fondo de inversión que también agrupa muchos activos, pero con una característica clave: se compra y vende como si fuese una acción en un mercado bursátil durante todo el día de negociación.

La mayoría de los ETFs siguen un índice de referencia como el S&P 500 o el MSCI World, aunque existen también ETFs gestionados activamente. En esencia, los ETFs combinan la diversificación de un fondo tradicional con la flexibilidad de una acción individual.

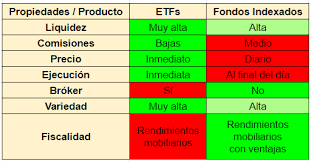

Diferencias clave entre ETFs y fondos tradicionales

Liquidez: cuándo y cómo puedes comprar o vender

Una de las diferencias más visibles es cuándo puedes realizar tus operaciones.

- Fondos tradicionales: las compras y ventas se realizan una vez al día después del cierre del mercado, y todos los inversores obtienen el mismo precio basado en el NAV de ese día.

- ETFs: se negocian durante todo el horario de mercado, con cambios de precio constantes, igual que las acciones.

Ejemplo práctico:

Si necesitas responder rápidamente a un cambio de mercado, con un ETF puedes comprar o vender en el momento exacto que elijas. Con un fondo tradicional, tu orden solo se ejecutará al precio calculado al término del día de mercado.

Costes y comisiones

Los costes asociados a estos productos también difieren:

- Fondos tradicionales pueden incluir cargos de gestión, comisiones de suscripción o reembolso, e incluso gastos de comercialización. En algunos casos, las comisiones pueden ser más elevadas si el fondo es gestionado activamente.

- ETFs suelen tener menores ratios de gastos, especialmente aquellos que siguen índices pasivos, porque no implican un equipo activo de gestores. A menudo el broker cobra simplemente una comisión de corretaje (que en muchos mercados ya es cero para ciertos ETFs).

En general, esto significa que a largo plazo podrías retener más de tus ganancias con un ETF de bajo coste si tu estrategia es pasiva.

Gestión activa vs pasiva

- Fondos tradicionales suelen tener gestores que intentan batir al mercado, seleccionando activos activamente.

- ETFs suelen replicar un índice de forma pasiva, con muy poca rotación interna y menos intervención humana.

Esto no quiere decir que todos los fondos tradicionales sean activos o que todos los ETFs sean pasivos, pero esa es la tendencia predominante y afecta a costes, riesgos y resultados potenciales de cada uno.

Eficiencia fiscal

Otra diferencia importante está en el tratamiento fiscal de las operaciones dentro del fondo:

- ETFs tienden a ser más eficientes desde el punto de vista fiscal porque su mecanismo de creación/redención reduce la necesidad de vender activos dentro del fondo, generando menos ganancias distribuidas que podrían estar sujetas a impuestos.

- Fondos tradicionales pueden generar distribuciones de ganancias de capital que se reparten a los inversores, incluso si no has vendido participaciones. Esto puede afectar tu factura fiscal.

Transparencia y divulgación

- ETFs suelen divulgar sus posiciones con mayor frecuencia (a menudo diaria), lo que permite saber exactamente qué activos contiene el fondo en cualquier momento.

- Fondos tradicionales pueden publicar su cartera con menos frecuencia (por ejemplo, trimestralmente), lo que ofrece menos visibilidad inmediata.

Esto puede ser relevante si valoras visibilidad constante sobre en qué estás invertido.

¿Cuál te conviene según tu perfil de inversor?

Si eres inversor a largo plazo con poco tiempo

Los ETFs pasivos de bajo coste tienden a ser muy populares entre los inversores que buscan simpleza, diversificación y menores costes. Su flexibilidad y eficiencia fiscal ayudan a que más de tu dinero permanezca invertido y trabajando para ti.

Si prefieres gestión profesional activa

Los fondos tradicionales gestionados activamente pueden tener sentido si valoras decisiones de inversión profesionales dirigidas a intentar superar el mercado en lugar de solo replicarlo. Ten en cuenta que esto normalmente implica mayores comisiones.

Si priorizas flexibilidad diaria

Los ETFs se negocian en tiempo real, lo que te permite aprovechar oportunidades instantáneas o ajustar tu posición durante el día de mercado. Esto puede ser útil si te interesa tener control y velocidad en tus decisiones de compra/venta.

Riesgos y consideraciones comunes

Ambos siguen el mercado, no lo controlan

Ni los ETFs ni los fondos tradicionales garantizan rendimientos. El valor de tu inversión puede fluctuar con el mercado.

Coste total importa

Aunque los ETFs suelen ser más baratos, debes considerar todos los costes (comisiones de corretaje, spread, ratio de gastos) antes de decidir.

Diversificación y objetivos

Ambos tipos de fondos pueden ofrecer diversificación, lo que reduce el riesgo de invertir en pocos activos. La clave está en elegir fondos que se alineen con tus objetivos de inversión, horizonte temporal y tolerancia al riesgo.

Ejemplo práctico: invertir en un índice amplio

Imagina que quieres invertir para tu jubilación dentro de 10 años y planeas aportar de forma periódica:

- Con un ETF que replica un índice global, puedes comprar en diferentes momentos del año según precios de mercado, sin mínimos importantes, y beneficiarte de menores costes.

- Con un fondo tradicional indexado, tal vez puedas aportar automáticamente con planes programados y sin necesidad de interactuar con un broker cada vez, aunque la compraventa será al precio de cierre diario.

Ambas opciones pueden ayudarte a construir un portafolio diversificado, pero las comisiones, flexibilidad y estrategias de inversión serán factores a evaluar según tu preferencia personal.

Tendencias actuales que influyen en la elección

Los ETFs continúan creciendo en popularidad en todo el mundo, con flujos de dinero récord hacia estos vehículos en 2025, ya que muchos inversores buscan productos de bajo coste, eficientes en impuestos y fáciles de negociar.

A su vez, los fondos tradicionales siguen siendo importantes, especialmente en planes de pensiones y cuentas administradas, o cuando se busca gestión activa profesional.

Consejos prácticos para decidir

- Define tu horizonte temporal: a largo plazo, ambas opciones pueden funcionar, pero los ETFs suelen ser más eficientes en costes.

- Evalúa tus comisiones: bajos gastos recurrentes pueden mejorar tus resultados netos con el tiempo.

- Considera la fiscalidad: la eficiencia fiscal de los ETFs puede marcar la diferencia dependiendo de tu país y situación fiscal.

- Piensa en automatización: si quieres aportar de forma automática sin gestionar cada orden, algunos fondos tradicionales o planes de inversión automatizados pueden ser útiles.

- Diversifica: puedes combinar ETFs y fondos tradicionales según tus objetivos.

Conclusión: ¿ETFs o fondos tradicionales?

Tanto ETFs como fondos tradicionales son herramientas poderosas para invertir de forma diversificada y hacer que tu dinero no pierda valor con el tiempo. La elección entre uno u otro depende de tus necesidades, estilo de inversión y prioridades:

- Si buscas bajos costes, flexibilidad y eficiencia fiscal, los ETFs suelen ser la opción preferida.

- Si prefieres gestión profesional activa o aportaciones automatizadas sin interactuar con un mercado bursátil, los fondos tradicionales pueden encajar mejor.

👉 Empieza por definir tus metas y horizonte de inversión, y elige el producto que mejor se ajuste a tu perfil. Compartir este artículo con alguien que también esté empezando puede ser un excelente paso para aprender juntos a invertir de forma más inteligente y proteger mejor tu dinero a lo largo del tiempo.