Introducción

Ahorrar dinero no siempre es fácil, especialmente cuando tienes gastos fijos, imprevistos y caprichos que parecen llegar al mismo tiempo. Muchas personas sienten que, aunque ingresen dinero, sus ahorros casi nunca crecen o desaparecen antes de que puedan usarlos en algo importante. La solución no está solamente en “guardar dinero”, sino en elegir una estrategia de ahorro eficaz y adaptada a tu estilo de vida y objetivos financieros.

En este artículo vamos a desglosar tres métodos de ahorro populares y que han demostrado resultados prácticos para millones de personas: la regla 50/30/20, el método japonés Kakebo y el enfoque Zero-Based Budget. Verás en qué consiste cada uno, cuándo puede funcionar mejor y ejemplos concretos para aplicar hoy mismo.

¿Por qué necesitas un método de ahorro?

Antes de ver los métodos, es importante entender por qué un simple impulso no es suficiente para ahorrar de forma consistente.

Ahorrar dinero requiere:

- Disciplina: asignar fondos de manera consciente cada mes.

- Control: saber exactamente qué gastas y en qué lo gastas.

- Objetivos: tener metas claras, como emergencia, viaje, jubilación, etc.

Sin un método concreto, es fácil caer en gastos impulsivos o pensar que el ahorro es algo que “ocurre por sí solo”. En cambio, con un método probado, puedes convertir el ahorro en un hábito sostenible que mejora tu salud financiera a largo plazo.

Regla 50/30/20: sencillo y equilibrado

Qué es y cómo funciona

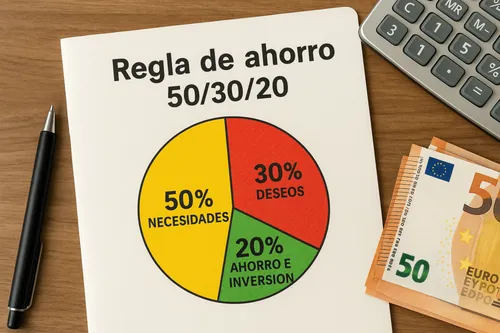

La regla 50/30/20 es una de las estrategias de presupuestación más conocidas y fáciles de aplicar. Consiste en dividir tus ingresos netos mensuales en tres categorías principales:

- 50 % para necesidades básicas: gastos imprescindibles como alquiler, comida, transporte y servicios.

- 30 % para deseos o estilo de vida: ocio, entretenimiento, compras no esenciales, viajes, etc.

- 20 % para ahorro e inversión: fondos destinados a emergencias, inversiones o pago de deudas. Openbank

Este método ayuda a mantener un equilibrio entre cubrir lo esencial, disfrutar de tu dinero y construir un colchón financiero sólido.

Ejemplo práctico

Imagina que tu ingreso neto mensual es 2.000 €. Según la regla:

- 1.000 € (50%) para necesidades como alquiler, comida y transporte.

- 600 € (30%) para ocio y gastos personales.

- 400 € (20%) para ahorro e inversión, que podrías dividir en fondo de emergencia, inversiones o amortizar deuda. Openbank

Este enfoque no requiere cálculos complejos y es fácil de implementar con cualquier ingreso. Es especialmente útil si estás empezando en el mundo del presupuesto personal.

Ventajas y limitaciones

Ventajas

- Es fácil de aplicar y recordar.

- Proporciona un equilibrio entre necesidades y deseos.

- Incentiva el ahorro sin eliminar completamente el disfrute personal.

Limitaciones

- En áreas con altos costos de vida, el 50 % puede no cubrir todas las necesidades.

- No es tan detallado como otros métodos (p. ej., Zero-Based).

En general, la regla 50/30/20 sirve como punto de partida flexible que puedes adaptar según tus circunstancias. Openbank

Kakebo: conciencia y reflexión para ahorrar

Origen y filosofía

El método Kakebo proviene de Japón y puede traducirse como “libro de cuentas para el hogar” o “cuaderno de ahorro”. Fue introducido por primera vez por la periodista Hani Motoko a principios del siglo XX como una herramienta para gestionar las finanzas familiares de manera más consciente. Wikipedia

A diferencia de los métodos puramente matemáticos, Kakebo se centra en la reflexión y el registro diario de todos tus ingresos y gastos, lo que te obliga a pensar activamente en tus decisiones de gasto en lugar de dejar que ocurran de forma automática.

Cómo aplicarlo

- Anota tus ingresos mensuales al principio de cada mes.

- Registra todos tus gastos diaria o semanalmente, sin excluir ninguno, incluso los pequeños.

- Clasifica los gastos en categorías como imprescindibles, prescindibles, culturales o imprevistos.

- Al final del mes, revisa tu balance y reflexiona sobre tus decisiones: ¿en qué gasté de más? ¿Dónde puedo reducir?

- Ajusta tus objetivos de ahorro para el siguiente mes. Wikipedia

Ejemplo práctico

Imagina que al principio de mes defines un objetivo de ahorro de 300 €. Durante el mes, anotas cada gasto: desde el alquiler hasta ese café que compraste en la estación. Al finalizar el mes, ves que gastaste más de lo planeado en comidas fuera de casa. Con esa información, puedes ajustar tu plan para el próximo mes (por ejemplo, limitar comidas fuera y cocinar más en casa), lo que aumentará tu capacidad de ahorro.

Ventajas y desventajas

Ventajas

- Fomenta la conciencia plena del gasto.

- Fácil de adaptar a cualquier ingreso.

- No requiere herramientas tecnológicas sofisticadas. Renault Bank

Desventajas

- Requiere constancia y disciplina.

- Puede resultar tedioso para quienes prefieren soluciones más automáticas.

Kakebo no solo organiza números: transforma hábitos, lo que lo convierte en uno de los métodos de ahorro más efectivos a largo plazo para quienes lo practican con constancia. Renault Bank

Zero-Based Budget: asigna un propósito a cada euro

Qué es

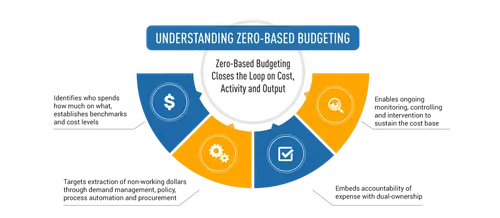

El enfoque Zero-Based Budgeting (ZBB) exige que cada euro de tus ingresos tenga un propósito asignado, de forma que al final del mes tu presupuesto “cuadre a cero”. Esto significa que no dejas dinero sin asignar: cada gasto, cada ahorro y cada inversión tiene una partida específica. Wikipedia

Este método se utiliza tradicionalmente en entornos empresariales, pero también es muy efectivo para las finanzas personales si quieres tener control total sobre cada euro que ingresa.

Cómo aplicarlo

- Lista todos tus ingresos mensuales netos.

- Crea categorías para todos los gastos previstos (alquiler, comida, ocio, etc.).

- Define cuánto destinarás a ahorro, emergencia o inversión.

- Ajusta las cifras hasta que la suma total de asignaciones sea igual a tu ingreso neto. Wikipedia

Ejemplo práctico

Supongamos que tu ingreso es de 1.800 €:

- Alquiler: 700 €

- Comida: 250 €

- Transporte: 100 €

- Ahorro: 300 €

- Ocio: 200 €

- Fondo de emergencias: 250 €

- Total: 1.800 €

Aquí, cada euro tiene un destino fijo. Si un gasto (p. ej., ocio) se reduce, puedes reasignar ese dinero a otra categoría, como ahorro o inversión.

Ventajas y desafíos

Ventajas

- Control total del presupuesto.

- Reduce gastos impulsivos y desperdicio.

- Funciona bien para quienes tienen metas financieras claras.

Desafíos

- Requiere tiempo y revisión frecuente.

- Puede sentirse rígido para quienes prefieren flexibilidad. thriftywisdom.com

Este método es ideal si quieres máximo control y disciplina en tu organización financiera.

Comparación rápida de los tres métodos

| Método | Simplicidad | Control de gastos | Ideal para… |

|---|---|---|---|

| 50/30/20 | Alta | Moderado | Principiantes y quienes desean equilibrio |

| Kakebo | Medio-Alto | Alto | Personas detallistas y reflexivas |

| Zero-Based Budget | Medio | Muy Alto | Usuarios con metas financieras exigentes |

Cada método puede funcionar bien dependiendo de tu personalidad, estilo de vida y objetivos financieros.

Consejos prácticos extra para ahorrar

Automatiza tus ahorros

Programa transferencias automáticas a una cuenta de ahorro cada vez que recibas tu salario. Esto elimina la tentación de gastar primero y ahorrar después.

Revisa tus gastos innecesarios

Aplicar Kakebo o Zero-Based Budget te ayuda a identificar gastos que no contribuyen a tus objetivos y que puedes recortar sin mucho dolor.

Ajusta según tu realidad

Si tus gastos de vivienda consumen más del 50 % de tus ingresos, puedes ajustar la regla 50/30/20 (por ejemplo, 60/20/20) hasta que tu presupuesto sea sostenible.

Tendencias actuales de ahorro

En 2026 muchas personas están adoptando métodos estructurados de presupuesto personal, en parte porque las aplicaciones financieras y bancos digitales han facilitado el seguimiento de gastos y la automatización del ahorro. Las nuevas generaciones buscan no solo ahorrar, sino hacerlo de manera inteligente y alineada con objetivos concretos como la vivienda, los viajes o la jubilación.

Conclusión

Ahorrar dinero de forma efectiva no se trata de cuánto ingresas, sino de cómo administras lo que tienes. Los métodos 50/30/20, Kakebo y Zero-Based Budget son enfoques probados que permiten estructurar tus finanzas, controlar tus gastos y hacer del ahorro un hábito sostenible. Cada uno tiene sus fortalezas y puede adaptarse a diferentes perfiles:

- El 50/30/20 es simple y equilibrado.

- Kakebo transforma hábitos y aumenta la conciencia financiera.

- Zero-Based Budget ofrece control total sobre cada euro.

Empieza por el método que más se adapte a tu estilo y no tengas miedo de combinar elementos de varios para crear tu propia fórmula de éxito. Ahorrar con intención te acerca a tus metas financieras y te da mayor tranquilidad con tu dinero.

Llamada a la acción

¿Quieres llevar tu ahorro al siguiente nivel? Descubre nuestra calculadora interactiva que te permite aplicar estos métodos con tus propios ingresos. Úsala para visualizar cómo podría cambiar tu economía personal y empieza hoy mismo a tomar decisiones financieras más inteligentes.